A Munkáshitel részletszabályairól szóló 372/2024. (XI. 29.) Kormányrendelet alapján az abban meghatározott jogosultsági feltételeket teljesítő Igénylő, ha megfelel a Bank hitelbírálati feltételeinek is Munkáshitelt vehet igénybe, amely hitel szabad felhasználású kölcsön állami kamattámogatással.

A hitel szabad felhasználású, az igénylővel Munkáshitel kölcsönszerződés csak egy alkalommal köthető.

|

A hirdetésben szereplő kölcsönt a Magyarország Kormánya által biztosított támogatással nyújtjuk. |

A Munkáshitel igényléséhez szükséges dokumentumok listáját az „Igényléshez szükséges dokumentumok listája nyomtatvány tartalmazza.

Minimális kölcsönösszeg: 500.000.- Ft

Maximális kölcsönösszeg: 4.000.000.- Ft

Minimális futamidő: 60 hó (5 év)

Maximális futamidő: 120 hó (10 év), amelybe nem számít bele az első gyermek születését vagy örökbefogadását követően igénybe vett törlesztés szüneteltetés időtartama (mellyel együtt maximum 12 év).

Kamat mértéke a kamattámogatás időszaka alatt: AKK1 110%-a + 1,00 %, melyet a Magyar Állam fizet meg.

Kamat mértéke a kamattámogatás megszűnése esetén: a kamattámogatás megszűnését követően: AKK1 130%-a + 4,00 %.

A kamattámogatás megszűnése esetén a kamattámogatás megszűnésének napjától módosul az ügyleti kamat. A kamattámogatási időszak alatt futó kamatperiódus lezárul és új öt éves kamatperiódus indul. Az új kamatperiódusban az ügyleti kamat alapját képező ÁKK értéke a kamattámogatás megszűnésének hónapjában aktuális ÁKK1 lesz. (Azaz nem a kamattámogatás lezárult kamatperiódusában érvényes ÁKK.) Az adósoknak az így megállapított teljes ügyleti kamatot kell fizetni a kamattámogatás megszűnésének napjától.

A Munkáshitel kamatperiódusa: 5 év

Elő-, végtörlesztési díj: elő-, végtörlesztése esetén díj nem kerül felszámításra.

Egyéb díj, költség: A Hitelintézet a kölcsönkérelem elbírálásáért, a kölcsön folyósításáért díjat, költséget, vagy egyéb ellenszolgáltatást nem számít fel.

A kölcsön folyósítása:

A kölcsön folyósítása egy összegben történik az adós Polgári Bank-nál vezetett, kizárólag forint alapú lakossági bankszámlájára.

Törlesztés módja

Az adós Polgári Bank-nál vezetett, kizárólag forint alapú lakossági bankszámlájáról beszedéssel.

A kölcsön ügyleti kamata és THM értéke (érvényes: 2025.07.01-től):

|

Megnevezés |

|||

|

Ügyleti Kamat mértéke (évi%) |

Kamattámogatás |

Ügyfél által fizetendő kamat mértéke a kamattámogatás időszaka alatt (évi%) |

|

|

PB Munkáshitel |

5 éves ÁKKH*110% |

8,238% |

0% |

|

PB Munkáshitel |

5 éves ÁKKH*130% |

0% |

12,554% |

THM (Teljes hiteldíj mutató):

Mértékét a mindenkor hatályos hirdetmény tartalmazza. A THM érték meghatározása az aktuális általános, illetve a 83/2010. (III. 25.) „A teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről" szóló Kormányrendeletben meghatározott feltételek szerint került megállapításra, a feltételek változása esetén mértéke módosulhat. A THM mutató értéke nem tükrözi a kölcsön kamatkockázatát. Teljes hiteldíj mutató (THM): az a belső megtérülési ráta, amely mellett a fogyasztó által teljesítendő kötelezettségek jelenértéke (törlesztés és díjak) éves százalékban kifejezve megegyezik a hitelező által folyósított hitelösszeggel.

A THM (teljes hiteldíj mutató) értékének meghatározása:

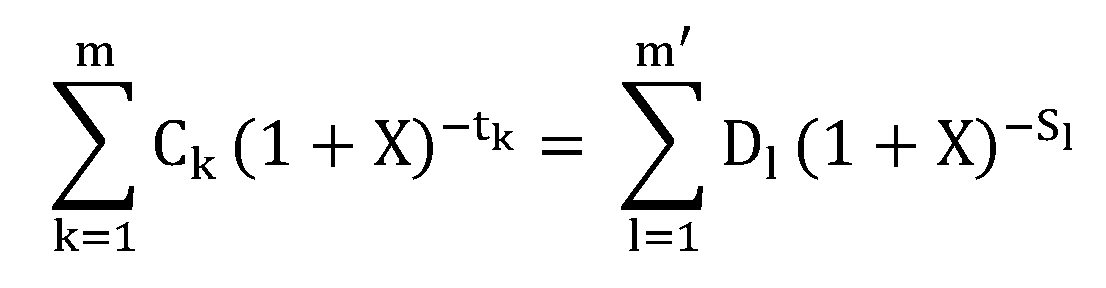

A THM számításának képlete:

|

Ck: |

a k sorszámú hitelrészlet összege, csökkentve a hitel felvételével összefüggő, az első hitelfolyósításig fizetendő költségekkel, |

|

Dl: |

az 1 sorszámú törlesztőrészlet vagy díjfizetés összege, |

|

m: |

a hitelfolyósítások száma, |

|

m’: |

az utolsó törlesztőrészlet vagy díjfizetés sorszáma, |

|

tk: |

az első hitelfolyósítás időpontja és minden ezt követő hitelfolyósítás időpontja közötti időtartam években és töredékévekben kifejezve, ezért t1 = 0, |

|

sl: |

az első hitelfolyósítás időpontja és minden egyes törlesztőrészlet vagy díjfizetés időpontja közötti időtartam években és töredékévekben kifejezve, |

|

X: |

a THM értéke. |

Reprezentatív példa (kamattámogatás esetén):

|

Konstrukció |

PB Munkáshitel |

|

Hitelkamat típusa |

kamatperiódusonként változó kamatozás, |

|

Hitel teljes összege |

3.000.000 Ft |

|

Hitel futamideje |

60 hó |

|

Törlesztőrészletek száma (db) |

60 |

|

Hitelkamat mértéke |

0,00 % |

|

Kezességvállalási díj |

0,5% / év |

|

THM (teljes hiteldíj mutató) |

1,45% |

|

Havi törlesztőrészlet összege |

50.000 Ft |

|

Kezességvállalási díj havi induló összege: |

1.250 Ft |

|

Havonta fizetendő törlesztőrészlet és kezességvállalási díj induló együttes összege: |

51.250 Ft |

|

A fogyasztó által fizetendő teljes összeg |

3.109.899 Ft |

|

A hitel teljes díja |

109.899 Ft |

A THM értéke PB Munkáshitel 3.000.000.- Ft. összegű, 60 hónapos futamidejű kölcsönre vonatkozóan, és az alábbi járulékos szolgáltatás adott termékre vonatkozóan alábbi költségének figyelembevételével kerültek meghatározásra:

Az ügyleti kamat mértéke 0%, az ügyfél által fizetendő kezességvállalási díj mértéke 0,5%. Az ügyleti kamattkamattámogatás formájában az Állam nevében a Kincstár folyósítja a Bank részére.

Reprezentatív példa (kamattámogatás nélkül):

Amennyiben a teljes futamidő alatt a kamattámogatás nem áll fent, a futamidő első napjától az ügyfélnek meg kell fizetnie a 372/2024. (XI.29.) Kormányrendelt szerinti kamatot.

|

Konstrukció |

PB Munkáshitel |

|

Hitelkamat típusa |

kamatperiódusonként változó kamatozás, |

|

Hitel teljes összege |

3.000.000 Ft |

|

Hitel futamideje |

60 hó |

|

Törlesztőrészletek száma (db) |

60 |

|

Hitelkamat mértéke |

12,554% |

|

Kezességvállalási díj |

0,5% / év |

|

THM (teljes hiteldíj mutató) |

15,23 % |

|

Havi törlesztőrészlet összege |

67.978 Ft |

|

Kezességvállalási díj havi induló összege |

1.250 Ft |

|

Havonta fizetendő törlesztőrészlet és kezességvállalási díj induló együttes összege |

69.228 Ft |

|

A fogyasztó által fizetendő teljes összeg |

4.196.936 Ft |

|

A hitel teljes díja A hitel dijában foglalt díj, jutalék, költség és adó |

1.196.936 Ft |

A THM értéke PB Munkáshitel esetén 13.000.000.- Ft. összegű, 60 hónapos futamidejű kölcsönre vonatkozóan, és az alábbi járulékos szolgáltatás adott termékre vonatkozóan alábbi költségének figyelembevételével kerültek meghatározásra:

A hirdetésben szereplő kölcsönt a Magyarország Kormánya által biztosított babaváró támogatással nyújtjuk.

A hitelfelvevő nő a törlesztés szüneteltetésére jogosult

A törlesztés szüneteltetésére a támogatott személy a fent írt feltételeknek megfelelő második gyermekre tekintettel is jogosult.

A támogatott személy nem jogosult a törlesztés szüneteltetésére, ha nem rendelkezik már magyarországi lakcímmel. Viszont nem zárja ki a törlesztés szüneteltetés igényelhetőségét, ha a támogatott személy a szüneteltetés igénylésekor külföldön dolgozik.

A törlesztés szüneteltetést az Igénylőnek/támogatott személynek nem kötelező igénybe venni.

Törlesztés szüneteltetés esetén a törlesztés,

A törlesztés szüneteltetés időszaka alatt a támogatott személynek nincs tőketörlesztési kötelezettsége és a kezességvállalási díjat sem kell megfizetnie.

A törlesztés szüneteltetése időszakának lejártát követően a törlesztési kötelezettség tovább folytatódik, amelyről a Hitelintézet tájékoztatást küld a támogatott személynek.

Törlesztés szüneteltetésre irányuló kérelem:

A törlesztés szüneteltetése iránti kérelmet a Hitelintézethez kell benyújtani. A törlesztés szüneteltetésre vonatkozó jogosultsági feltételek teljesülését a benyújtott igazolások alapján a Hitelintézet állapítja meg. A törlesztés szüneteltetést az Igénylőnek/támogatott személynek külön nyilatkozatban kérni szükséges.

A Törlesztés szüneteltetés igényelhető

A kölcsön kérelem benyújtásával egy idejűleg Ha a kölcsönkérelmet a várandósság ideje alatt, a várandósság betöltött 12. hetét követően nyújtja be az igénylő, a törlesztés szüneteltetése iránti kérelmet a kölcsönkérelemmel egyidejűleg is be lehet nyújtani. Ez esetben a Kormányrendeletben előírt kötelező tartalmú - a kezelőorvos által kiállított, a várandósságról szóló - orvosi igazolást is csatolni kell, mely kiállításának időpontja legfeljebb 15 nappal előzheti meg a kölcsönkérelem benyújtásának időpontját. Az Igénylő a Munkáshitel kölcsönkérelmen igényelheti a törlesztés szüneteltetését.

A kérelemhez mellékelni kell

A hitelfelvevő nő a kölcsönkérelem benyújtásának időpontját követő második gyermeke megszületése vagy örökbefogadása esetén a fennálló hiteltartozása 50 %-ának megfelelő összegű, harmadik gyermeke megszületése vagy örökbefogadása esetén a fennálló tartozása 100 %-ának megfelelő összegű vissza nem térítendő állami támogatásban részesül, ha erre vonatkozó kérelmét benyújtja a Hitelintézethez.

A gyermekvállalási támogatás örökbefogadott gyermek után akkor igényelhető, ha az örökbefogadást engedélyező határozat a kölcsönkérelem benyújtását követően válik véglegessé. A gyermekvállalási támogatásra jogosult a hitelfelvevő nő akkor is, ha a gyermek halva születik. Ugyanazon gyermek után kizárólag egy alkalommal igényelhető a Kormányrendelet szerinti gyermekvállalási támogatás.

A támogatott személy nem jogosult gyermekvállalási támogatásra, ha a kölcsön folyósításától számított 5 éven belül nem rendelkezik már magyarországi lakcímmel, és életvitelszerűen nem Magyarországon tartózkodik és dolgozik.

A gyermekvállalási támogatást a fel nem mondott kölcsönszerződésből eredő tőketartozás és kamatainak csökkentésére kell felhasználni. A gyermekvállalási támogatást a kérelem és az igazolások hiánytalan benyújtását követő 3. munkanapon a Hitelintézet előtörlesztésként számolja el. A gyermekvállalási támogatás elszámolt összegének megállapításánál az elszámolás napján fennálló, nem lejárt tőke- és nem lejárt ügyleti kamattartozás összegét kell figyelembe venni.

Törlesztési hátralékkal rendelkező támogatott személy esetén a gyermekvállalási támogatást a hátralék nélkül számolt tartozás után kell megállapítani. A meg nem fizetett hátralékot a Polgári Törvénykönyvről szóló törvény (a továbbiakban: Ptk.) szabályai szerint, a fennmaradó összeget pedig az előző bekezdés szerinti előtörlesztésként kell elszámolni.

A gyermekvállalási támogatás összegét a Magyar Állam nevében a Kincstár folyósítja a Hitelintézet részére.

A gyermekvállalási támogatás igénybevételével történő előtörlesztés esetén – amennyiben még van fennmaradó tartozás – a kérelem és az igazolások hiánytalan benyújtását követő 10 napon belül a Hitelintézet a támogatott személy havi törlesztőrészleteit változatlan futamidő mellett újraszámolja, és arról a támogatott személyt értesíti.

A Munkáshitel biztosítékául a Magyar Állam készfizető kezessége szolgál.

A Támogatott személynek a Magyar Állam felé kezességvállalási díjat kell fizetni. Mértéke évente a kezességgel biztosított fennálló kötelezettség összegének 0,50%-a. Az éves díj egy hónapra eső részét a Támogatott személy a havi törlesztő részlettel együtt fizeti meg és a Hitelintézet utalja tovább a Kincstárnak.

Általános terméktájékoztató

Felügyeleti tájékoztatók

Igényléshez szükséges nyomtatványok

Szerződés minta

Hirdetmény

Magatartási kódex

Tájékoztatók

Forgalmazó fiókok:

Jelen tájékoztatás nem teljes körű, nem minősül kötelező érvényű ajánlattételnek. A hitelekkel kapcsolatos részletes információkról, az aktuális kamatokról és díjakról, valamint a hitelkérelemhez benyújtandó dokumentumokról kérjük tájékozódjanak bankfiókjainkban, illetve a honlapunkon (www.polgaribank.hu) közzétett üzletszabályzatból és hirdetményekből. A terméktájékoztatóban szereplő díjak, költségek, egyéb szolgáltatások a mindenkor hatályos vonatkozó hirdetmények szerint kerülnek megállapításra. A Bank a kondíciók módosításának jogát fenntartja és a Bank fenntartja magának a jogot, hogy a jogszabályokban és a bank belső szabályzataiban meghatározott hitelbírálatot követően döntsön a szerződés megkötéséről.

Gyakori kérdések

A hitelfelvevő nő a törlesztés szüneteltetésére jogosult:

A hitelfelvevő nő a fennálló tartozás csökkentésére jogosult a második és harmadik gyermek után (vér szerinti, örökbefogadott, elhunyt magzat):

Ügyféltájékoztató rendszer karbantartásról és üzemszünetről 2026.02.08., 02.09.

2026. február 4.

Budapesti Fiók nyitva tartás változás 2026. március 1-től

2026. január 30.

Bankszünnap 2026. február 27 - 2026. március 01

2026. január 27.

© 2026 - Polgári Bank Zrt. Minden jog fenntartva

Elveszítette vagy ellopták bankkártyáját?

Bankkártyáját letilthatja a Polgári Bank Zrt. munkatársainak segítségével:

0-24 óráig a (06 1) 373-33-99 telefonszámon

személyesen munkaidőben a legközelebbi fiókunkban.