2026. január 19-től új hitelkérelem nem fogadható be!

A hirdetésben szereplő FIX 3%-os lakáshitel részét képező támogatásokat Magyarország Kormánya nyújtja.

Az Otthon Start program keretében biztosított FIX 3%-os lakáshitelt a 227/2025. (VII. 31.) Korm. rendelet szabályozza.

|

A hirdetésben szereplő Otthon Start Program részét képező támogatásokat magyarország Kormánya nyújtja.

|

|

A termék a Polgári Bank Zrt.-nél 2025.09.15-től érhető el.

A kölcsön igénylésének általános feltételei

Adós és esetleges adóstársra egyaránt vonatkozó feltételek

-

Igényléskori életkor:

A kölcsönkérelem benyújtásának időpontjában 18. életévét betöltött természetes személy és a hitel lejáratakor nem tölti be a 75 éves korhatárt, amennyiben a futamidő lejárata elött betölti a 75. életévét, akkor adóstárs bevonása szükséges. Kivétel gyermek/szülő közös igénylése esetén, ahol a szülő a hitel lejáratakor nem tölti be a 80 éves korhatárt.

- Cselekvőképes

- Magyarországi állandó lakóhellyel és telefonos elérhetőséggel rendelkező magánszemély

- Nem folyik ellenük sem büntető eljárás vagy végrehajtási eljárás

- A vásárlással érintett lakóingatlanban a támogatott személyek egyike tulajdonjogot, összesen 100%-os tulajdoni hányadot, több lakásból álló osztatlan közös tulajdonú ingatlan esetén a használati megállapodás alapján kizárólagos használati jogot szerez(nek). Gyermek – szülő igénylése esetén a szülő az ingatlanban tulajdonjogot nem szerezhet.

- Havi nettó jövedelmük a Bank által meghatározott elfogadható jövedelmek alapján igazolásra kerül.

- Hozzájárultak a KHR átadhatósági nyilatkozathoz

- Nem szerepelnek a KHR nyilvántartásban negatív információval (beleértve a passzív és aktív státuszt is)

- Megfelelnek azon feltételnek, hogy a lakóingatlan vásárlása során az eladó az igénylők egyikének sem közeli hozzátartozója vagy élettársa, valamint ha az eladó gazdálkodó szervezet, akkor az igénylők a gazdálkodó szervezetben nem rendelkeznek tulajdonnal, valamint a gazdálkodó szervezet tulajdonosa az igénylők egyikének sem közeli hozzátartozója vagy élettársa.

- megfelelnek az alábbi feltételek egyikének:

- magyar állampolgár és az a személy, akit a magyar állampolgárságról szóló törvény alapján magyar állampolgárnak kell tekinteni,

- a szabad mozgás és tartózkodás jogával rendelkező személyek beutazásáról és tartózkodásáról szóló törvény hatálya alá tartozó személy, aki a szabad mozgás és a három hónapot meghaladó tartózkodás jogát Magyarország területén gyakorolja,

- a harmadik országbeli állampolgár, ha a harmadik országbeli állampolgárok beutazásáról és tartózkodására vonatkozó általános szabályokról szóló törvényben foglaltak szerint huzamos tartózkodási jogosultsággal rendelkezik, illetve

- a hontalan, ha a harmadik országbeli állampolgárok beutazására és tartózkodására vonatkozó általános szabályokról szóló törvényben foglaltak alapján ilyen jogállásúnak ismerték el.

- A kölcsön törlesztése kizárólag az Polgári Banknál vezetett lakossági számláról történhet, így az adósnak rendelkeznie kell a Banknál megnyitott forint lakossági számlával, vagy legkésőbb a hitelszerződés megkötéséig meg kell nyitnia azt.

Igénylőkre vonatkozó egyéb jogszabályi feltételek

- Az igénylő a kölcsönkérelem benyújtásának időpontjában (egybefüggően legfeljebb 30 napos megszakítással) legalább 2 éve folyamatosan (házastársak igénylése esetén az igénylők egyike, gyermek – szülő igénylése esetén a szülő mentesül ezen feltétel teljesítésétől) az egészségbiztosítás nyilvántartásában biztosítottként szerepel (vagy megfelel az 227/2025. (VII.31) kormányrendeletben (1) meghatározott, ezzel egyenrangúként elismert feltételeknek).

- Az igénylő(k) büntetlen előéletű(ek).

- Az igénylő(k)nek sincs az állami adóhatóságnál nyilvántartott az adóigazgatási eljárás részletszabályairól szóló 465/2017. (XII. 28.) Korm. rendelet 22. § (1) bekezdés a) pontja szerinti összeget (5.000,- Ft) meghaladó köztartozása. Amennyiben 5.000,- forintot meghaladó tartozása áll fenn az igénylő(k)nek, úgy 14 napos határidő tűzésével fel kell hívni a figyelmét a köztartozás megfizetésére és annak igazolására azzal, hogy a kölcsönre jogosulttá a határidőben történő megfizetést és igazolást követően válhat.

- Lakóingatlan érték maximuma

- lakás esetén maximum 100 millió forint,

- családi ház esetében max. 150 millió forint

- A vásárolt lakóingatlan vételára az alapterületre vetített négyzetméterára legfeljebb 1,5 millió forint

- Lakástulajdoni feltételek:

- az igénylő a kölcsön iránti kérelem benyújtásának időpontjában és a benyújtását megelőző tíz éven belül nem rendelkezett saját tulajdonú belterületi lakóingatlannal

- Nem KO feltétel, ha olyan belterületi lakóingatlanban rendelkezett tulajdonjoggal, amelyben tulajdoni hányadának értékbecslő által megállapított aktuális piaci értéke vagy – már visszterhesen elidegenített ingatlan esetén – az adásvételi szerződésben szereplő vételára nem haladta meg a 15.000.000 forintot,

- Nem KO feltétel, ha olyan belterületi lakóingatlannal rendelkezett, amelynek lebontását az építésügyi hatóság elrendelte vagy engedélyezte,

- Nem KO feltétel, ha olyan belterületi lakóingatlannal rendelkezett, amely haszonélvezettel terhelten került a tulajdonába, és az érintett lakóingatlanban a kölcsön iránti kérelem benyújtásakor is haszonélvező lakik.

- Nem KO feltétel, ha az igénylő a kölcsön iránti kérelem benyújtásának időpontjában és a benyújtását megelőző tíz éven belül egyidejűleg legfeljebb egy belterületi lakóingatlanban legfeljebb 50 százalékos tulajdoni hányaddal rendelkezett.

A fenti kivételszabályokról az igénylőnek a kölcsönkérelem benyújtásakor teljes bizonyító erejű magánokiratban, a kölcsönkérelmi nyomtatványon kell nyilatkoznia. Amennyiben Ön olyan tulajdonjoggal rendelkezik mely aktuális piaci értékének megállapításához értékbecslés szükséges, javasoljuk, hogy ezen nyilatkozatok megtételét megelőzően végeztesse el az ingatlan értékének független értékbecslő által történő megállapítását (Az értékbecslés dátuma, ami alapján a nyilatkozatot teszi, a hitelkérelem benyújtásakor legfeljebb 90 napos lehet. Az értékbecslést igazoló dokumentumot a hitel fennállása alatt meg kell őriznie.)

A hitelügyletbe adóstársként kizárólag az igénylő házastársa, illetve szülője vonható be, azzal, hogy az igénylő szülője ebben az esetben nem szerezhet tulajdont az ingatlanban. Házastársak közös igénylése esetén mindkét házastárs szülei bevonhatóak adóstársként a hitelügyletbe.

Házastársak hitelprogramban való részvétele esetén elegendő, ha az ingatlan feltételeknek és a Tb jogviszonynak az egyik házastárs maradéktalanul megfelel. Mentesül az ingatlan feltételek és a Tb jogviszony teljesítése alól az igénylő szülője, amennyiben adóstársként kerül bevonásra az ügyletbe.

A kölcsön célja:

Magyarország területén lévő

- új lakás vásárlása, ahol az új lakás 2022 január 1-jét követően véglegessé vált használatbavételi engedéllyel rendelkezik és amelyet gazdálkodó szervezet (cég és nem magánszemély) természetes személy részére való értékesítés céljára építtet, és amelyet első ízben, természetes személyek részére értékesítenek.

- használt lakás vásárlása

A kölcsön összege:

- minimális összeg: 1 millió Ft

- maximális összeg: 50 millió Ft

Az igényelhető összeg függ az ingatlanfedezet hitelbiztosítéki értékétől, az adós igazolt jövedelmétől és törlesztési kötelezettségétől.

A nyújtható kölcsön összegének megállapításakor a Polgári Bank Zrt. (a továbbiakban: Bank) figyelembe veszi a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló 32/2014. (IX.10.) MNB rendelet előírásait is.

A kölcsön futamideje:

minimum 10 év, maximum 25 év.

A kölcsön devizaneme:

Forint.

A kölcsön kamatperiódusának hossza:

5 év

A kölcsön kamata:

- A kamat mértékét a Bank „A Polgári Bank Zrt. Aktív üzletág kondíciói lakosság részére” elnevezésű hirdetményében teszi közzé (továbbiakban: mindenkor hatályos vonatkozó hirdetmény).

- A fizetendő kamat a kamattámogatás ideje alatt – a kamattámogatással csökkentett mérték, amely a kamattámogatás időszakában – legfeljebb 3 % lehet.

- Az ügyleti kamat éves mértéke nem haladhatja meg:

- az egyéves, vagy egy évnél hosszabb időszakra állandó kamatozású kölcsön esetén az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság (a továbbiakban: ÁKK Zrt.) által havi rendszerességgel közzétett, a közzétételt megelőző 3 naptári hónapban tartott, 5 éves névleges futamidejű államkötvény aukcióin kialakult átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 110%-ának 1%-kal növelt mértékét, vagy

- ha az érintett futamidőre az a) pontban meghatározott módszer alapján átlaghozam nem számítható, akkor az ÁKK Zrt. által havi rendszerességgel közzétett, az elsődleges forgalmazók árjegyzési kötelezettsége alapján kereskedési naponként számított és közzétett referenciahozamoknak a közzétételt megelőző 3 naptári hónapra vonatkozó számtani átlaga 110%-ának 1%-kal növelt mértékét.

Fedezetként elfogadott ingatlanok köre és feltétele:

- A kölcsön lakóingatlan vásárlásához abban az esetben igényelhető, ha a lakóingatlan – az ingatlan-értékbecslési szakvélemény alapján – a lakhatási igények kielégítésére alkalmas.

- A lakóingatlan értéke nem haladhatja meg:

- lakás esetén maximum 100 millió forintot,

- családi ház esetében max. 150 millió forintot

- A vásárolt lakóingatlan vételára az alapterületre vetített négyzetméterára legfeljebb 1,5 millió forint,

- A lakóingatlan vételára legfeljebb 20%-al térhet el a Bank által is elfogadott (értékbecslő által készített) értékbecslésben szereplő forgalmi értéktől.

A kölcsön biztosítéka:

- Jelzálogjog: A kölcsön biztosítékául a fedezetül felajánlott lakóingatlanra alapított, a Bank javára elsőhelyi önálló zálogjog és annak biztosítására elidegenítési és terhelési tilalom a kölcsön futamidejének a végéig, továbbá a Magyar Állam javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom a kölcsönszerződés megkötését követően 5 évig – a kölcsönszerződés megkötése időpontjában fennálló kölcsön összegének 20%-nak erejéig.

- Vagyonbiztosítás: A Bank előírja a kölcsön fedezetéül szolgáló lakóingatlan(ok)ra az egyéni vagyonbiztosítás meglétét. A biztosítást, a teljes futamidő alatt fent kell tartani! A lakóingatlanra megkötött egyéni vagyonbiztosítás után fizetendő biztosítási díjat a biztosítók egyedi díjszabásuk szerint határozzák meg. A fogyasztó szabadon eldöntheti, hogy bármely magyarországi biztosító-társaságból választva mely biztosítótársaságnál köti meg a biztosításra vonatkozó szerződést

- Hitelfedezeti életbiztosítás: A Bank előírhatja az Adós személyére a hitelfedezeti (kockázati) életbiztosítás megkötését. Az életbiztosítás díját a teljes futamidő alatt az Adósnak kell fizetnie. A fogyasztó szabadon eldöntheti, hogy bármely magyarországi biztosítótársaság-ból választva mely biztosítótársaságnál köti meg a biztosításra vonatkozó szerződést. A hitelfedezeti biztosítás igénybevételével megelőzhető, hogy egy nem várt esemény miatt a felvett kölcsön törlesztése aránytalanul nagy terhet jelentsen az ügyfél, illetve családja, vagy örökösei számára. Ha az adós nem tudja, vagy nem akarja fizetni a törlesztőrészleteket, akkor a bank a fedezetből próbálja meg csökkenteni a veszteségét. A biztosítási díjat a felvett hitel nagysága után százalékosan vagy fix összegben határozzák meg.

A biztosítók által nyújtott szolgáltatásokat többféle fizetési nehézséget okozó helyzetben is igénybe lehet venni.

- Munkanélküliség: regisztrált munkanélküliség és álláskeresési járadékjogosultság esetén az ügyfél helyett a biztosító fizeti a bank felé a kölcsön havi törlesztőrészleteit, a munkanélküliség meghatározott idejéig.

- Keresőképtelenség esetén a biztosított helyett a biztosító fizeti a kölcsön havi törlesztőrészleteit a bank felé, a keresőképtelenség szerződésben meghatározott időtartamáig.

- Baleseti rokkantság: a rokkantságot okozó baleset esetén a biztosító a szerződésben van annak mellékletében meghatározott módon kifizeti a baleset napján fennálló tartozást vagy annak egy részét a bank felé.

- Természetes vagy baleseti halál esetén a biztosító a szerződésben vagy annak mellékletében meghatározott módon kifizeti a haláleset napján fennálló tartozást vagy annak egy részét a bank felé.

A hitelfedezeti biztosítás a tartozás gyorsabb kiegyenlítését, illetve a tartozás kritikus mértékű felhalmozódásának elkerülését teszi lehetővé.

Folyósítás:

A kölcsön folyósítása a kölcsönszerződés megkötését követően egy összegben történik. A kölcsön folyósítására akkor kerülhet sor, ha a támogatott személyek a saját erejüket a lakóingatlan vásárlására már felhasználták.

Törlesztés:

- A kölcsön törlesztése csak a Banknál vezetett bármely típusú fizetési számláról vagy korlátozott rendeltetésű számláról történhet.

- A korlátozott rendeltetésű számla díj- és költségmentes. Kizárólag a kölcsön törlesztése történhet erről a számláról, egyéb megbízás nem adható a fizetési számla terhére, és nem kapcsolódhat hozzá kiegészítő szolgáltatás sem, úgymint bankkártya, NetBank, stb.

- Az Adós választhat bármely teljes funkcionalitású forint lakossági bankszámlát a Bank kínálatából, amennyiben a Bank pénzforgalmi szolgáltatásait is igénybe kívánja venni. Ebben az esetben a bankszámla egyúttal a hitelszámla törlesztési számlájaként is funkcionál.

- Törlesztés módja: a hitel visszafizetése annuitásos módon történik, havonta egyenlő összegben.

- Az annuitásos törlesztőrészlet kamatot és tőkét is tartalmaz, azonban a havonta fizetendő részletben eltérő a kamat és a tőke aránya. A törlesztőrészleten belül a futamidő elején magasabb a kamat, később pedig a tőke aránya.

- A kölcsön törlesztése havonta esedékes. A törlesztés napja minden naptári hónap 10. napja, ha ez a nap bankszünnap, akkor ezt a napot követő első banki munkanap.

- A törlesztés kezdő napja a kölcsön folyósítását követő első hónap 10. napja, majd ezt követően minden hónap 10. napja.

Teljes vagy részleges előtörlesztés:

Az ügyfeleknek lehetőségük van a lejárati idő előtt a fennálló tartozást részben vagy egészben előtörleszteni. Amennyiben az ügyfelek élni kívánnak az előtörlesztés lehetőségével, akkor kötelesek ezen szándékukat az előtörlesztést megelőzően legalább 15 banki munkanappal a Banknak azt írásban bejelenteni, az erre szolgáló nyomtatvány kitöltésével. Az előtörlesztés – függetlenül az utalás napjától – csak a törlesztésre megjelölt napon történik meg. A Bank az előtörlesztéshez kapcsolódóan a Hirdetmény szerinti, jogszabályban meghatározott előtörlesztési költséget számíthat fel, amelyet az előtörlesztéssel egyidejűleg kell megfizetnie az ügyfélnek. A Bank abban az esetben végzi el az előtörlesztést, ha az ügyfelek az előtörlesztéshez szükséges összeget, valamint az előtörlesztési költséget legkésőbb a tervezett értéknapot megelőző banki munkanapon rendelkezésre bocsátják.

A teljes vagy részleges előtörlesztési díj az előtörlesztett összeg 1%-a.

Ügyintézési határidők:

- A hitelkérelmet a végleges adásvételi szerződés keltét követő 180 napon belül kell benyújtani a bankhoz.

- A hitelbírálati idő nem haladhatja meg a hitelkérelem benyújtás napjától számított 30 napot.

- A Bank a kölcsönszerződés megkötésének lehetőségét legkésőbb az elbírálást követő 10. naptól biztosítja.

- Amennyiben az adós a kölcsönre vonatkozó szerződésből eredő valamennyi fizetési kötelezettségét szerződésszerűen teljesítette, vagy teljesen előtörlesztette, a Bank a jelzálogjog törlési engedélyt a teljes tartozás hitelszámlán történő jóváírásától számított 10 munkanapon belül kiadja az adós részére.

Hitelkamaton kívül fizetendő kamatok, díjak, költségek

Hitelkamat: Amennyiben az ügyfél a kölcsönt a szerződésnek megfelelően fizeti, akkor az igénybe vett kölcsön után a futamidő alatt csak hitelkamatot kell fizetnie a Banknak. Kezelési költség és egyéb „rejtett” költségek nincsenek.

Számlavezetési díj: A kölcsön törlesztésére az ügyfélnek a Polgári Banknál legalább a 2009. évi CLXII. törvény 14/A. § (3) bekezdés a) pontja szerinti korlátozott rendeltetésű fizetési számlával kell rendelkeznie a kölcsön teljes futamideje alatt, amelyet a Bank díj- és költségmentesen vezet és kizárólag a kölcsön törlesztéséhez szükséges pénzeszközök elhelyezését és beszedését szolgálja, így arra ezen túlmenő fizetési megbízás nem adható és nem kapcsolódhat hozzá kiegészítő szolgáltatás sem (pl. Netbank, bankkártya).

Ügyfél kérése alapján azonban ez lehet bármely teljes funkcionalitású forint lakossági bankszámla is a Polgári Bank kínálatából.

Egyéni vagyonbiztosítás díja: A kölcsön teljes futamideje alatta fedezetül felajánlott lakóingatlan(ok)ra vonatkozóan vagyonbiztosítással kell rendelkeznie, amely után a biztosítási szerződés szerinti gyakorisággal biztosítási díjat kell fizetnie az Ön által választott biztosítónak a Banknál vezetett bankszámláról csoportos beszedési vagy állandó átutalási megbízással. Ezen kötelezettsége elmulasztása esetén, továbbá a Bank felhívására bármikor köteles igazolni az Egyéni vagyonbiztosítási szerződésben meghatározott fizetési gyakoriság szerint esedékes biztosítási díj befizetését.

A kölcsön felvételéhez kapcsolódóan az alábbi díjakkal, költségekkel kell számolni:

|

Díj / költség

|

Kinek fizetendő

|

|

Értékbecslés költsége

|

Értékbecslőnek készpénzben a helyszíni szemle során, vagy átutalással

|

|

Folyósítási díj

|

Bankunknak

|

|

Takarnetről lekért, vagy a Földhivatal által kiállított tulajdoni lap másolat(ok) esetlegesen térképmásolat díja

|

Bankunknak vagy a Földhivatalnak

|

|

Önálló zálogjog ingatlan-nyilvántartásba történő bejegyzésének díja

|

Földhivatalnak

|

|

Közjegyzői díj

|

Közjegyzőnek

|

A kamatok, díjak és költségek mértékéről, feltételeiről teljes körűen a Hirdetményből („A Polgári Bank Zrt. Aktív üzletág kondíciói lakosság részére”) tájékozódhat.

Igénylés

A kölcsönkérelmet a Polgári Bank bármely bankfiókjában személyesen lehet benyújtani. A bankfiókok elérhetőségéről és nyitva tartási idejéről a Bank honlapján tájékozódhat.

Javasoljuk, hogy hitelfelvétel előtt tájékozódjon a hitelek, finanszírozási lehetőségek különböző fajtáiról, azok kondícióiról! Hasznos információkat tudhat meg a Magyar Nemzeti Bank (továbbiakban: MNB) honlapján található hitel- és lízing termékválasztó programjából, illetve használja az MNB honlapján elérhető hitelkalkulátort. Hitelfelvétel előtt alaposan gondolja végig, hogy jövedelmének mekkora részét tudja – váratlan események bekövetkezése esetén is – törlesztésre fordítani, illetve esetleges jövedelemcsökkenés esetén vannak-e hiteltörlesztésre felhasználható tartalékai! Az MNB honlapjának elérhetősége: http://www.mnb.hu/fogyasztovedelem.

Kölcsönkérelem benyújtását követő események

- Hitelkérelem benyújtása

- Előszűrés

Bankunk elvégzi a benyújtott kérelem és a kapcsolódó dokumentumok formai és tartalmi ellenőrzését, megvizsgálja a hitelezést kizáró feltételeket (pl. KHR ellenőrzést végez).

- Értékbecslés megrendelése, értékbecslés elkészítése

Bankunk a szerződéses kapcsolatban álló külső értékbecslő vállalkozások valamelyikétől megrendeli az értékbecslést. Az értékbecslő a kölcsönkérelemben megjelölt elérhetőségeken fog jelentkezni Önnél, hogy időpontot egyeztessen a helyszíni szemle lefolytatásáról.

- Kölcsönkérelem bírálata

A benyújtott kölcsönkérelmi dokumentáció, valamint az elkészült ingatlan értékbecslés alapján Bankunk elbírálja a kölcsönkérelmet. A bírálat során előfordulhat, hogy kiegészítő dokumentumokra vagy egyéb feltételek teljesítésére is szükség lehet.

- Hiteldöntés

A Bank a kölcsönkérelem bírálatának eredményéről, a hiteldöntésről minden esetben írásban küld értesítést.

- Szerződéskötés

A banki szerződéskötésre a hiteldöntésről szóló írásos értesítésben előírt szerződéskötési feltételek teljesítését követően kerülhet sor. Bankunk legalább a szerződéskötés egyeztetett időpontját megelőző 3 nappal megküldi a kölcsönszerződés tervezetét, mint kötelező ajánlatát, amelynek elfogadásáról az ügyfél a kézhezvételtől számított 3 napot követően, de 15 napnál nem később dönthet. (A kölcsönszerződés mintáját Bankunk honlapján is megtekintheti). Szerződéskötésre a Bank valamely bankfiókjában kerül sor.

- Folyósítási feltételek teljesítése

Szerződéskötést követően az egyedi kölcsönszerződésben foglalt folyósítási feltételeket teljesíteni szükséges (közjegyzői okirat készítés, földhivatali ügyintézés stb.).

- Folyósítás

A kölcsön folyósítására valamennyi előírt folyósítási feltétel teljesítését követően kerül sor egy összegben.

- Törlesztés

A kölcsön törlesztését havi részletekben kell teljesítenie az adósnak. A törlesztéssel kapcsolatban fel kell hívni az adós figyelmét, hogy legkésőbb az esedékesség napján a kölcsönszerződésben megjelölt fizetési számlára be kell érkeznie a törlesztő-részletnek. A törlesztés kizálórag az Adósnak/Adóstársnak a Polgári Bank Zrt-nél vezetett lakossági bankszámlájáról történhet.

A törlesztési számlaként, olyan Polgári Bank Zrt-nél vezetett lakossági számla meglétét írja elő, amelynek számlavezetési díja – amennyiben a számla kizárólag a lakáshitel törlesztéséhez szükséges pénzeszközök elhelyezését szolgálja – a számláról történő kölcsöntörlesztés miatt – 0 Ft/hó. (Polgári „0 Ft-os” Lakossági számla)

A Hitelintézet biztosítja Adósok részére a kölcsön törlesztési számlájaként a Polgári Bank Zrt-nél vezetett más lakossági számla nyitásának, vagy már meglévő más lakossági számla fenntartásának lehetőségét.

További tájékoztatás:

Felhívjuk Ügyfeleink figyelmét, hogy jelen tájékoztató nem teljes körű és nem minősül ajánlattételnek. További információért forduljon a Polgári Bank Zrt. munkatársaihoz, vagy keresse fel a www.polgaribank.hu honlapot.

A jelen tájékoztatóban szereplő Otthon Start program részét képező támogatásokat Magyarország Kormánya nyújtja.

A kölcsön jellemzői

A kölcsönösszeg minimuma: 1.000.000 Ft

A kölcsönösszeg maximuma: 50.000.000 Ft

A kölcsön futamideje: 120-300 hónap

A kölcsön célja: A 227/2025. (VII.31.) Korm. Rendelet szerinti új lakás vásárlása vagy használt lakás vásárlása.

A kölcsön ügyleti kamata és THM értéke (érvényes: 2026.02.01-től):

|

Kamat mértéke a támogatott időszakban

|

THM értéke

%

|

|

Ügyleti kamat évi mértéke

(5 éves ÁKKx110%+1,00%)

|

Állami kamattámogatás mértéke

((ÁKKx110%+1%)-3,00%)

|

Ügyfél által fizetendő kamat

|

|

8,007%

|

5,007%

|

3,00%

|

3,72%

|

Referencia kamat az állami támogatással érintett időszakban (1-25 évig):

A kölcsön kamatainak megfizetéséhez az állam nevében a Kincstár a hitelintézet a rendelet szerinti közreműködésével a kölcsön futamidejére, de legfeljebb 25 évre kamattámogatást nyújt.

A kamattámogatás mértéke

a) az Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság által havi rendszerességgel közzétett, a közzétételt megelőző 3 naptári hónapban tartott, 5 éves névleges futamidejű államkötvény aukcióin kialakult átlaghozamok adott aukciókon elfogadott mennyiségekkel súlyozott számtani átlaga 110 százalékának 1 százalékponttal növelt mértékének és

b) a támogatott személy által fizetett legfeljebb 3 százalékos kamatnak a különbözete.

A kölcsön a) pontja szerinti ügyleti kamata a kamattámogatás időszaka alatt ötévente változtatható meg.

THM (Teljes hiteldíj mutató):

Mértékét a mindenkor hatályos hirdetmény tartalmazza. A THM érték meghatározása az aktuális általános, illetve a 83/2010. (III. 25.) „A teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről" szóló Kormányrendeletben meghatározott feltételek szerint került megállapításra, a feltételek változása esetén mértéke módosulhat. A THM mutató értéke nem tükrözi a kölcsön kamatkockázatát. Teljes hiteldíj mutató (THM): az a belső megtérülési ráta, amely mellett a fogyasztó által teljesítendő kötelezettségek jelenértéke (törlesztés és díjak) éves százalékban kifejezve megegyezik a hitelező által folyósított hitelösszeggel.

A THM (teljes hiteldíj mutató) értékének meghatározása:

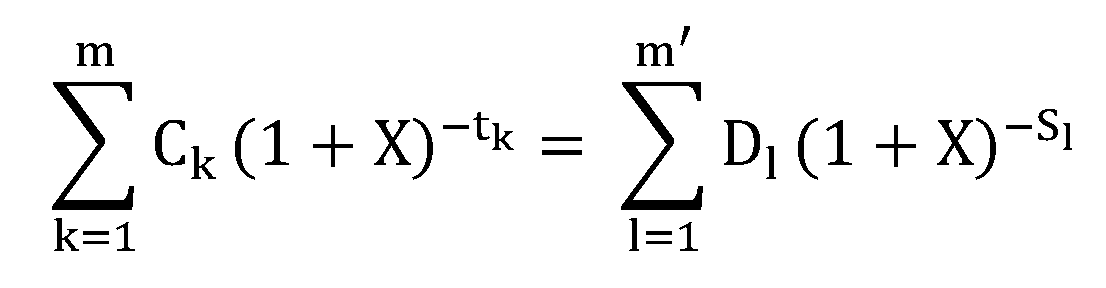

A THM számításának képlete:

|

Ck:

|

a k sorszámú hitelrészlet összege, csökkentve a hitel felvételével összefüggő, az első hitelfolyósításig fizetendő költségekkel,

|

|

Dl:

|

az 1 sorszámú törlesztőrészlet vagy díjfizetés összege,

|

|

m:

|

a hitelfolyósítások száma,

|

|

m’:

|

az utolsó törlesztőrészlet vagy díjfizetés sorszáma,

|

|

tk:

|

az első hitelfolyósítás időpontja és minden ezt követő hitelfolyósítás időpontja közötti időtartam években és töredékévekben kifejezve, ezért t1 = 0,

|

|

sl:

|

az első hitelfolyósítás időpontja és minden egyes törlesztőrészlet vagy díjfizetés időpontja közötti időtartam években és töredékévekben kifejezve,

|

|

X:

|

a THM értéke.

|

Reprezentatív példa

|

Konstrukció

|

PB Otthon Start Lakáshitel

|

|

Hitelkamat típusa

|

változó kamatozás, alkalmazott

referencia kamat: 5 éves AKK

|

|

Hitel teljes összege

|

12.000.000 Ft

|

|

Hitel futamideje

|

240 hó

|

|

Törlesztőrészletek száma (db)

|

240

|

|

Hitelkamat mértéke

|

3,00%

|

|

THM (teljes hiteldíj mutató)

|

3,72%

|

|

Törlesztőrészlet összege a türelmi idő után

|

66.813 Ft

|

|

A fogyasztó által fizetendő teljes összeg

|

16.872.089 Ft

|

|

A hitel teljes díja

A hitel dijában foglalt díj, jutalék, kötlség és adó

|

4.872.089 Ft

|

A THM értéke 12.000.000 Ft. összegű, 240 hónapos futamidejű kölcsönre vonatkozóan, és az alábbi járulékos szolgáltatás adott termékre vonatkozóan alábbi költségének figyelembevételével kerültek meghatározásra:

- folyósítási jutalék: 0 Ft

- az értékbecslés díja: 45.974 Ft /ingatlan;

- ingatlan-nyilvántartási eljárási díja: 20.000 Ft/ingatlan;

- Tulajdoni lap költsége 2db: 4.800 Ft/tulajdoni lap E-ING lekérdezés esetén

- futamidő alatt a kölcsönhöz kapcsolódó fizetési számla kapcsán megfizetett összeg: 0 Ft (Polgári „0 Ft-os” számla 0 Ft/hó, nem kedvezményes számlavezetési díjával számolva);

- futamidő alatt a hitelhez kapcsolódó hiteltörlesztés díja: 72.240 Ft; (forgalmi jutalék 0 Ft + külön forgalmi jutalék 0,45%, max. 20.000 Ft);

- adásvételi ügylet finanszírozása esetén a kölcsönösszeg eladó részére történő átutalásának díja: 93.821 Ft (forgalmi jutalék 0,61%+621 Ft + külön forgalmi jutalék 0,45%, max. 20.000 ft;

- ingatlanfedezet vagyonbiztosítási díja: 2.481 Ft/hó

A kamattámogatott kölcsön hitelcéljaként szolgáló ingatlant a kamattámogatott kölcsön összegének erejéig, a kölcsön teljes futamidejére a Bank javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom terheli. Az első 5 évben pedig a Magyar Állam javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom terheli.

A hirdetésben szereplő FIX 3%-os lakáshitel részét képező támogatásokat Magyarország Kormánya nyújtja.

Általános terméktájékoztató

Felügyeleti tájékoztatók

- Tájékoztató a túlzott eladósodottság kockázatairól letöltés

- Tájékoztató Magánszemélyek részére a Központi Hitelinformációs Rendszerről letöltés

Igényléshez szükséges nyomtatványok

- Kölcsön igényléshez szükséges dokumentumok listája letöltés

- Kölcsönigénylő letöltés

- Munkaltatói jövedelemigazolás letöltés

Munkáltatói jövedelemigazolás angol nyelven / Employer’s certificate letöltés

Munkáltatói jövedelemigazolás német nyelven / Einkommensbescheinigung des Arbeitgebers letöltés

- Tájékoztató az adásvételi szerződésre vonatkozó követelményekről letöltés

Szerződésminták

- ÁSZF fogyasztók kölcsönügyleteihez - Hatályos: 2024.11.05. - Közzététel: 2024. 09.06. letöltés

- Szerződésminta letöltés

Hirdetmény

- Aktuális aktív üzletág kondíciói lakosság részére letöltés

Magatartási kódex

Tájékoztatók

Forgalmazó fiókok

- Polgár, Hajdúnánás, Tiszaújváros, Debrecen, Hajdúböszörmény, Budapest, Görbeháza, Komádi, Körösszakál, Csökmő, Tiszacsege, Halásztelek, Szigetszentmiklós, Nyíregyháza, Miskolc, Eger

Jelen tájékoztatás nem teljes körű, nem minősül kötelező érvényű ajánlattételnek. A hitelekkel kapcsolatos részletes információkról, az aktuális kamatokról és díjakról, valamint a hitelkérelemhez benyújtandó dokumentumokról kérjük tájékozódjanak bankfiókjainkban, illetve a honlapunkon (www.polgaribank.hu) közzétett üzletszabályzatból és hirdetményekből. A terméktájékoztatóban szereplő díjak, költségek, egyéb szolgáltatások a mindenkor hatályos vonatkozó hirdetmények szerint kerülnek megállapításra. A Bank a kondíciók módosításának jogát fenntartja és a Bank fenntartja magának a jogot, hogy a jogszabályokban és a bank belső szabályzataiban meghatározott hitelbírálatot követően döntsön a szerződés megkötéséről.

(1) Ld. 8. § (1) bekezdés c) pont